Situation financière des Belges : pourquoi restons-nous en mode survie ?

De nouvelles données issues de l’European Consumer Payment Report du bureau de recouvrement Intrum montrent qu’une grande partie des consommateurs belges retrouve certes une certaine stabilité, mais reste mentalement bloquée en mode survie. Ce n’est pas le revenu qui détermine qui tient financièrement, mais plutôt les habitudes, les réflexes et les microdécisions avec lesquels les ménages gèrent l’incertitude au quotidien — qu’il s’agisse de mettre du pain sur la table ou de faire face à des dépenses imprévues.

Après des années de turbulences économiques, le calme semble revenir : 80 % des Belges ont payé toutes leurs factures à temps au cours de l’année écoulée, une forte hausse par rapport à 65 % en 2023. Le contrôle de leurs finances personnelles semble en grande partie rétabli, mais la confiance des consommateurs belges reste fragile.

Les ménages belges continuent de penser en termes de risques

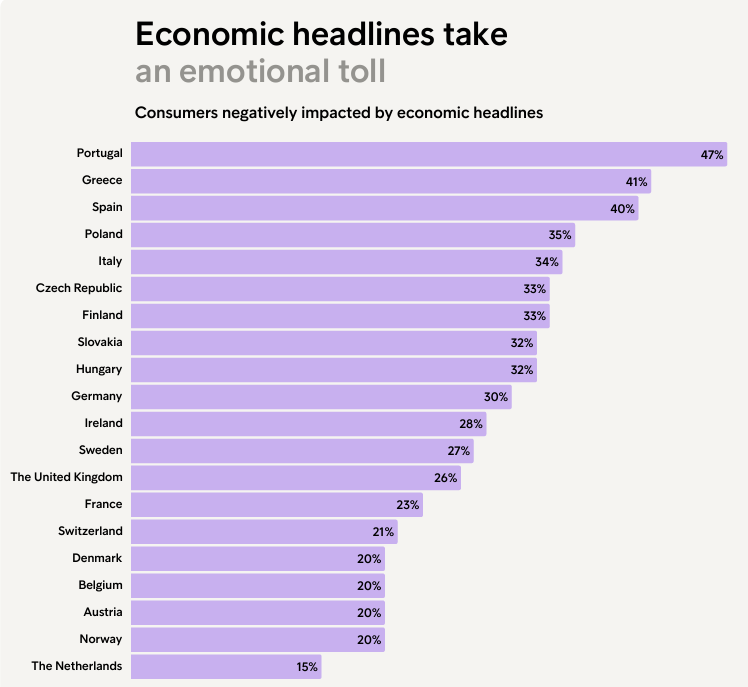

- 20 % ressentent de l’angoisse face aux informations économiques

- 36 % reportent des achats importants comme une maison ou une voiture

- 55 % constituent une réserve d’urgence par crainte d’une perte d’emploi ou d’une baisse du pouvoir d’achat

Ces réflexes sont logiques — et souvent même sains — à titre individuel, mais selon Intrum, cette prudence collective peut freiner la demande intérieure et ralentir la croissance économique en Belgique.

Le mode survie est alimenté par le comportement, pas par le revenu

L’étude met en lumière un paradoxe frappant : un revenu plus élevé ne garantit pas une bonne santé financière. Les personnes restent rarement en mode survie à cause d’un manque de salaire, mais plutôt en raison de l’absence d’habitudes stables et protectrices.

L’analyse d’Intrum sur les consommateurs belges montre que les personnes en difficulté financière épargnent beaucoup moins souvent, recourent plus fréquemment à l’emprunt pour des achats essentiels et sont plus rapidement submergées par les informations financières.

En résumé : ce sont les schémas quotidiens — de la procrastination aux achats impulsifs — qui maintiennent les consommateurs en mode survie, bien plus que leur niveau de revenu.

Situation financière : 10 habitudes qui maintiennent les Belges en mode survie

Intrum identifie dix schémas récurrents de pensée et de comportement qui renforcent la vulnérabilité financière :

- Ne pas constituer de réserve pour les dépenses imprévues.

- Croire que la richesse ne sera jamais accessible, quels que soient les efforts ou l’épargne.

- Négliger l’épargne au profit du plaisir immédiat.

- S’inquiéter que les charges de logement empêchent une retraite confortable.

- Hésiter face aux grands achats en raison de l’incertitude économique.

- Céder à la pression sociale sur les réseaux sociaux au détriment de la santé mentale.

- S’attendre à une forte hausse du chômage dans les années à venir.

- Avoir peur de faire des erreurs dans la gestion des dettes.

- Se laisser influencer par des informations économiques négatives.

- Utiliser l’argent pour apaiser le stress, l’anxiété ou l’ennui.

Un accompagnement axé sur le comportement est essentiel

Intrum souligne que la résilience financière se développe principalement grâce à l’éducation, à l’accompagnement et à des ajustements comportementaux intelligents. Une campagne publique ciblée sur les compétences de base — budgétisation, constitution d’épargne de précaution, usage responsable du crédit — pourrait constituer un levier important.

Intrum privilégie lui-même une approche préventive via la technologie, un accompagnement empathique et une détection précoce des dettes. « Grâce aux solutions de recouvrement extrajudiciaire, Intrum permet à notre société d’économiser chaque année environ 280 millions d’euros en frais juridiques », déclare Guy Colpaert, Managing Director d’Intrum Benelux.

IA : de la peur à la confiance

Les consommateurs découvrent de plus en plus comment l’IA peut les soutenir. Des outils comme ChatGPT les aident à mieux comprendre les termes financiers. Les jeunes générations, qui ont moins d’expérience de vie, en font particulièrement usage : 68 % de la génération Z font confiance à l’IA pour leurs connaissances financières, contre 16 % des baby-boomers belges.

Alors que la confiance dans l’IA augmente, les inquiétudes concernant son utilisation dans la gestion des dettes diminuent. En 2025, 37 % des Belges estiment que l’IA peut rendre le processus de recouvrement plus équitable qu’un gestionnaire de dossiers humain, contre 23 % en 2024.

Achats en ligne

Seuls 40 % des Belges déclarent en 2025 acheter plus impulsivement qu’il y a deux ans, en baisse par rapport à 56 % en 2024.

Un point d’attention concerne les jeunes consommateurs qui restent des acheteurs impulsifs. Près d’un sur quatre de la génération Z (22 %) s’est endetté en imitant des styles de vie vus sur les réseaux sociaux.

Recevez le rapport exclusif sur la situation financière des Belges 2025 - 2026

Souhaitez-vous recevoir un exemplaire de ce rapport unique ? Remplissez le formulaire ci-dessous. Nous traiterons vos données et vous enverrons l’European Consumer Payment Report dans les plus brefs délais.

Complétez les champs et cliquez sur « Envoyer » :