7 grands défis pour les banques de détail belges

7 façons le secteur bancaire belge affronte les nouveaux défis en 2015 - Notre expert de secteur bancaire donne des conseils.

La réglementation devient plus stricte.

Les nouvelles règles mettent les banques belges sous pression. Bâle III leur impose une augmentation de capital, tandis que de nouvelles règles de comportement et le renforcement de la protection des consommateurs menacent leurs revenus.

Il faut réduire les coûts

Les banques belges sont poussées à fermer encore plus d’agences. Cela leur permet surtout d’économiser sur les frais de personnel, mais aussi sur l’infrastructure.

Des actifs en danger

Avec la crise économique, le problème des « prêts non performants » est de plus en plus important. Confiez le recouvrement des paiements tardifs à un expert en recouvrement qui a fait ses preuves dans le secteur bancaire.

Plus grandes exigences de capitaux

Les banques sont obligées d’augmenter leurs fonds propres. Cela aura un impact négatif sur votre ROCE si le bénéfice net de votre banque reste le même. Pour garder leur ROCE au même niveau, les banques de détail belges doivent réduire leurs coûts, mais aussi prendre les mesures nécessaires pour maximiser leurs revenus.

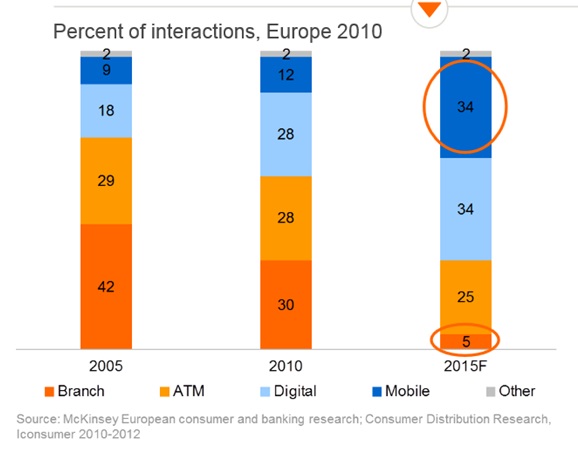

Les nouvelles technologies changent la facon dont les gens veulent interagir

Les interactions en ligne et mobiles sont de plus en plus nombreuses et deviennent petit à petit la norme. Auparavant, ces canaux étaient encore des différenciateurs. Aujourd’hui, ils sont incontournables.

Utilisation par canal dans le secteur bancaire :

La situation macroéconomique fait augmenter le risque de crédit

Avec la crise économique, il y a de plus en plus de ménages avec des problèmes d’argent et d’entreprises avec des problèmes de liquidités.

Les nouveaux acteurs font baisser les prix et bouleversent le marché

Les particuliers et les entreprises sont de plus en plus « connectés ». Les banques s’y sont intéressées trop tard, ce qui a laissé de l’espace pour de nouveaux acteurs et de nouveaux concepts.

Les nouveaux acteurs des services financier :

Comment les banques de détail Belges peuvent-elles faire face à ces nouiveaux défis ?

1. Les banques belges doivent être davantage orientées client. Cela requiert :

• a. un changement dans la manière de penser et de travailler,

• b. de nouveaux processus,

• c. de nouveaux services,

• d. et bien entendu de nouveaux collaborateurs avec un nouvel état d’esprit.

Un coup de téléphone peut faire des merveilles :

Faites appel à notre service Call collect >

Nos gestionnaires de dossiers préservent la relation avec votre client.

2. Le canal numérique doit être beaucoup plus exploité. Les banques doivent essayer d’offrir une nouvelle expérience utilisateur exceptionnelle via les canaux digitaux. Les forces de leur parcours client « hors ligne » classique constituent une grande source d’inspiration pour la mise en place d’un canal numérique de qualité. Pour profiter au maximum des caractéristiques uniques des nouveaux canaux, les banques devraient donner un rôle de premier plan aux experts en utilisabilité et en e-marketing.

3. Les mégadonnées jouent un rôle important dans l’amélioration de l’expérience client. La plupart des banques disposent de beaucoup plus de données historiques que les nouveaux acteurs. Mais, en ce qui concerne la traduction de leurs big data en connaissances et en actions concrètes, les banques de détail doivent essayer de faire aussi bien que Google par exemple. Les informations de crédit externes peuvent les aider dans leur stratégie de segmentation.

4. La gestion des prêts non performants doit être optimisée. D’une part, les banques doivent mieux évaluer les emprunteurs. D’autre part, l’externalisation du recouvrement et le rachat de créances permettent d’améliorer le degré de performance.

5. Le réseau d’agences doit être revu et réduit pour diminuer les coûts.

6. De nouvelles propositions de valeur doivent être élaborées, en mettant l’accent sur la création de valeur pour le client.

7. Les banques belges sont dans une période où elles doivent investir davantage dans le retail banking. D’un côté, elles doivent continuer pour le moment à jouer leur rôle de « banques classiques », avec des agences qui coûtent cher et des frais de personnel élevés, et de l’autre, elles doivent consentir dès maintenant de gros investissements dans l’analyse des mégadonnées, la gestion de l’expérience client et l’ICT pour ne pas rater le train de la « banque numérique ».

Débloquez des fonds pour vos investissements cruciaux :

Transformez vos revenus attendus en cash >

Le rachat de créances offre la solution.