Recouvrer les crédits accordés aux PME - 6 défis fondamentaux pour les banques

Si les banques belges ont maintenu les PME à flot pendant la pandémie de Covid-19 grâce à des niveaux sans précédent de crédits et de facilités de paiement, le recouvrement de ces crédits relève aujourd’hui d’un vrai défi. Alors que l’Europe sort lentement de la crise du coronavirus, les banques et les prêteurs doivent assurer le recouvrement effectif des 853 milliards d’euros de crédits contractés par les PME en 2020. Et vu que bon nombre de ces prêts sont assortis de garanties d’État, l’argent des contribuables est également en jeu, ce qui maximise la pression sur qui doit assumer le recouvrement.

Les PME belges s’essoufflent

Selon le nouveau European Payment Report d’Intrum Finance, les retards de paiement sont de plus en plus fréquents. Les entreprises s’essoufflent et les PME sont particulièrement vulnérables.

Près de la moitié des PME qui ont répondu à l’enquête (46 %) ont identifié les retards de paiement comme un risque pour la croissance durable de leurs activités. Plus d’une PME sur trois (37 %) a même déclaré que cette situation menaçait sa survie.

Face à la crise du Covid-19, les PME ont essentiellement accéléré la numérisation de leurs activités (38 %), demandé des reports de paiement sur leurs crédits (29 %) et sollicité des délais de paiement plus longs auprès de leurs fournisseurs (28 %).

Les grandes entreprises ont, quant à elles, plutôt annulé des investissements stratégiques (25 %), licencié du personnel (18 %) et cédé deux fois plus d’actifs que les PME pour dégager des liquidités (11 %).

Les deux grandes priorités stratégiques des entreprises belges en 2021 sont le renforcement de leur trésorerie et l’optimisation de la gestion des débiteurs.

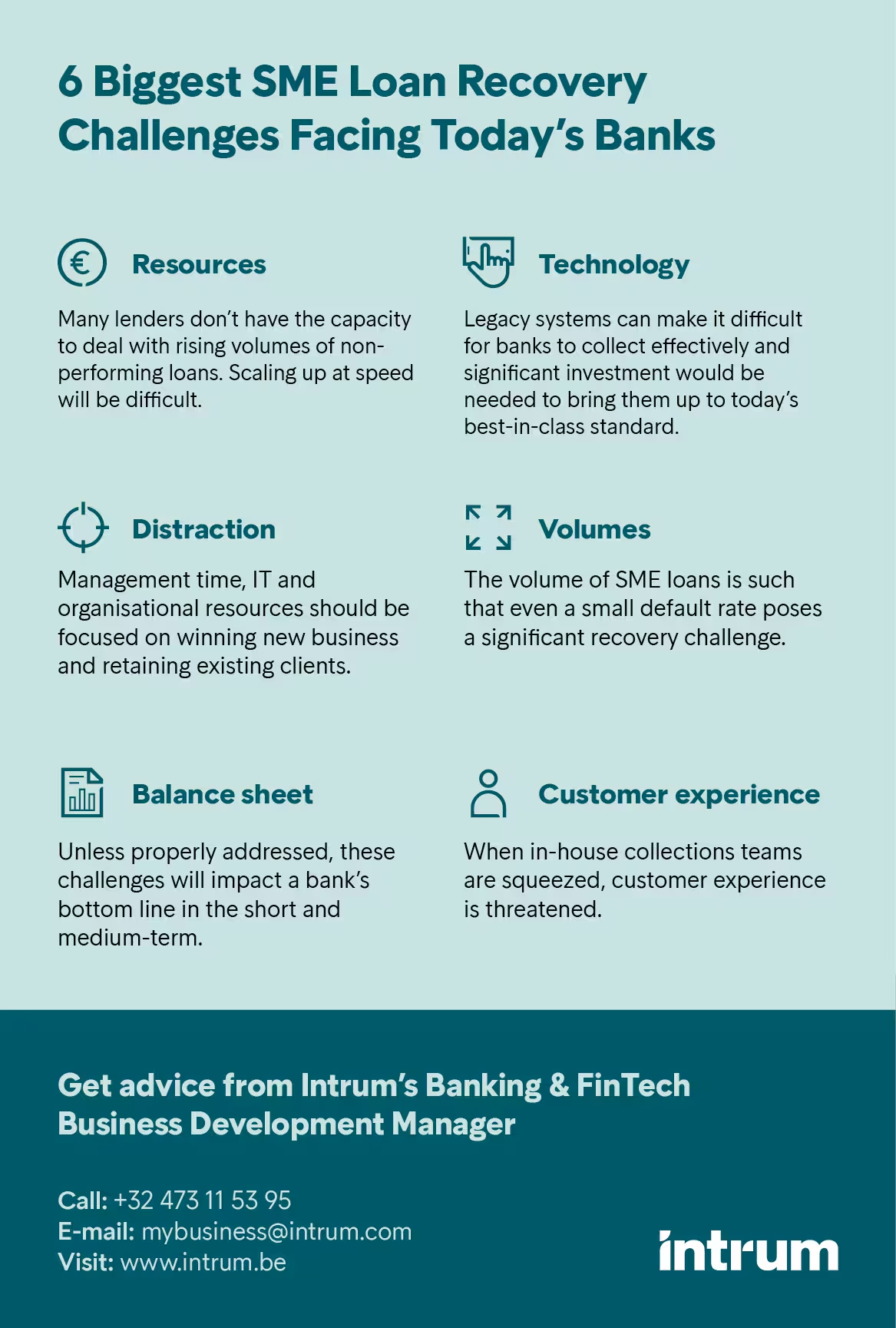

Les 6 plus grands défis des banques pour recouvrer les crédits accordés aux PME

1. Ressources

De nombreuses institutions financières ne sont pas prêtes à gérer d’importants volumes de recouvrement. Avant 2020, les taux de défaillance des PME étaient plus faibles. Pendant la pandémie, grâce au soutien du gouvernement, les arriérés de paiement ont été pratiquement inexistants.

De nombreux prêteurs ne disposent, dès lors, pas aujourd’hui de la capacité nécessaire pour gérer les volumes croissants de leurs créances douteuses. L’augmentation du flux entrant et la plus grande variété des contacts avec les clients nécessitent la mise en œuvre de compétences spécifiques et l’investissement dans de nouveaux outils, ce qui prend du temps.

2. Technologie

Pour une expérience client efficace et une meilleure rentabilité, les technologies avancées et les processus de recouvrement numériques sont aujourd’hui d’une importance stratégique pour les banques. Le remplacement des anciens systèmes bancaires pour faciliter un recouvrement de créances efficace et conforme aux normes exige, cependant, des investissements importants et du temps.

En s’assurant des paiements plus rapides dès aujourd’hui, votre institution financière pourra investir dans la poursuite de la numérisation et dans l’élargissement de sa gamme de produits.

3. Focus

Les banques qui veulent se développer doivent concentrer leurs efforts sur leurs activités principales : l’innovation en matière de produits, la numérisation, le marketing et les ventes. Elles ne doivent pas être distraites de ces objectifs par le recouvrement des créances douteuses, qui n’est pas leur activité principale.

Une banque qui décide de traiter elle-même les non-paiements des PME doit y consacrer une partie de ses maigres ressources et peut donc moins se concentrer sur son cœur de métier.

4. Volumes

On ignore encore l’ampleur des défauts de paiement des PME. Il n’est néanmoins pas encourageant que près d’une entreprise belge sur deux (49 %) déclare avoir eu la chance de survivre, malgré l’impact du Covid-19 sur son chiffre d’affaires et sur sa trésorerie.

Les aides d’État ont permis à un certain nombre d’entreprises de survivre, mais elles ont également maintenu artificiellement en vie des entreprises insolvables, les « entreprises zombies ».

En fonction de la rapidité de la reprise économique et de l’évolution de la crise sanitaire mondiale, le volume des « non-performing loans » (NPL) pourrait fluctuer de manière significative. Une chose est sûre : les chefs d’entreprise eux-mêmes s’attendent à plusieurs années d’incertitude.

En Belgique, près de la moitié des entreprises dont les bénéfices ont chuté (49 %) affirment qu’il faudra au moins attendre 2022 ou 2023 pour que leurs activités commerciales reviennent à la normale.

Les NPL vont-ils s’envoler en 2021 ?

Découvrez la réponse dans notre livre blanc unique sur les NPL >

5. Bilan

Les banques qui ne relèvent pas correctement ces défis en verront l’impact sur leurs résultats au fil du temps.

Si elles n’optent pas pour l’externalisation, elles devront d’abord investir dans du personnel spécialisé, des données, des systèmes et des analyses, puis se restructurer lorsque le pic de travail sera passé.

Les expériences précédentes ont montré qu’externaliser le recouvrement à un partenaire spécialisé se traduit par un taux de réussite supérieur d’au moins 10 %. À terme, cela a un impact important sur le résultat.

6. Expérience client

L’expérience du client se détériore lorsque les services internes de recouvrement des créances sont mis sous pression. Les banques ont besoin d’un personnel hautement qualifié et de processus sophistiqués capables de répondre à toutes les situations imaginables, des entreprises en difficulté aux clients qui se rétablissent.

Tous ces défis ont un impact négatif sur la rentabilité s’ils ne sont pas abordés de manière fondamentale. Les banques ont besoin d’un partenaire compétent, capable de les aider en leur proposant des solutions sur mesure.

Demandez du soutien

Intrum Finance aide les banques à relever de nouveaux défis depuis des années. Nous veillons à ce que les institutions financières récupèrent ce qui leur est dû. C’est notre cœur de métier.

Posez vos questions et bénéficiez des conseils de notre Banking & FinTech Business Development Manager. Nous traiterons vos données et vous répondrons dans les meilleurs délais.