Financiële veerkracht groeit met betere gewoontes, niet alleen met hoger inkomen

Gent, 4 december 2025 – Terwijl gezinnen hun verlanglijstjes vullen voor Sinterklaas en kerst, en de Black Friday-deals nog nagloeien, onthult het European Consumer Payment Report van Intrum het échte verhaal achter het financiële welzijn van de Belg. De financiële gezondheid van Belgische consumenten wordt minder bepaald door hun inkomen dan algemeen wordt aangenomen. Het onderzoek, gebaseerd op een enquête bij meer dan 20.000 consumenten in 20 Europese landen, toont aan dat financiële veerkracht vooral voortkomt uit gedrag, mindset en dagelijkse keuzes – en minder uit het loonstrookje.

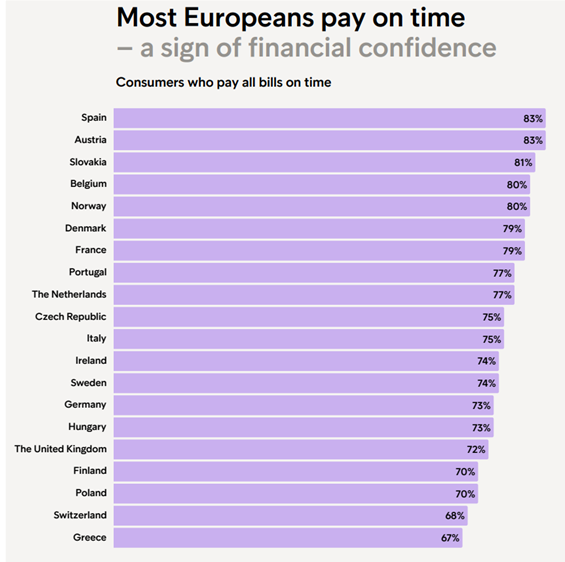

Financiële stabiliteit is terug, maar onzekerheid blijft hoog

Na jaren van economische turbulentie herstelt het consumentenvertrouwen langzaam. Acht op de tien Belgische consumenten betaalden het afgelopen jaar al hun rekeningen op tijd, tegenover 65% in 2023. Belgen merken dat ze hun dagelijkse uitgaven beter onder controle hebben, maar voorzichtigheid blijft de norm. Dat blijkt uit het zopas gepubliceerde European Consumer Payment Report 2025.

De huidige geopolitieke context, de begrotingsuitdagingen van de Belgische overheden en aanhoudende inflatie-effecten zorgen ervoor dat veel Belgen in een ‘survival mode’ blijven hangen. Zo zegt 20% dat economisch nieuws hen angstig maakt, stelt 36% grote uitgaven (huis, auto) uit en legt 55% maandelijks geld opzij voor een noodfonds uit vrees voor jobverlies of dalende koopkracht. Hoewel goed voor het persoonlijke geldbeheer, remt die voorzichtigheid en spaardiscipline de binnenlandse vraag af en zo vergroot het risico op een economische vertraging.

Money Management Index opent de deur naar beter inzicht

Intrum introduceert in het rapport de Money Management Index (MMI): een vergelijkende maatstaf rond geldbeheer die consumenten indeelt in drie groepen: Fragiles (8%, degenen met een hoog risico op financiële kwetsbaarheid en die moeite hebben om aan hun betalingsverplichtingen te voldoen), Coping (58%, degenen die van dag tot dag rondkomen, maar weinig veerkracht hebben tegen economische schokken) en Resilient (31%, degenen die financieel stabiel en veerkrachtig zijn).

Opvallend daarbij:

- Slechts 37% van de hoogste inkomens behoort tot de groep ‘Resilient’.

- En 14% van de consumenten met een gemiddeld inkomen valt in de ‘Fragile’-categorie.

Met andere woorden: inkomen is geen garantie voor financiële gezondheid. Factoren zoals spaargedrag, schuldbeheer, financiële vaardigheden en de manier waarop consumenten met stress en economische onzekerheid omgaan, blijken veel crucialer.

Financiële kwetsbaarheid heeft veel te maken met geldgewoontes en mindset

Het European Consumer Payment Report toont een duidelijke kloof tussen de ‘Fragile’ en ‘Resilient’ groepen:

- Slechts 39% van de Fragile-consumenten spaart elke maand (tegenover 53% van de Resilient-groep).

- Fragile-consumenten lenen vaker voor essentiële aankopen zoals dagelijkse boodschappen en huur (18% tegenover 2% van de Resilient groep).

- Mensen uit de Fragile-groep ervaren gemiddeld veel meer geldstress (63% tegevenover 38% van de Resilient groep) en voelen zich sneller overweldigd door financieel nieuws (58% tegenover 11% van de Resilient groep).

Veelgestelde vragen over financiële veerkracht

Financiële veerkracht is het vermogen om onverwachte financiële tegenslagen op te vangen zonder in grote problemen te raken. Zie financiële veerkracht als een stevig veiligheidsnet onder een trapeze-act. Je weet dat je niet hard op de grond valt als het even misgaat, waardoor je met meer zelfvertrouwen en rust door het leven kunt bewegen.

Voorbeelden zijn:

- Een noodfonds hebben dat 3–6 maanden vaste lasten dekt.

- Tijdig kunnen betalen van onverwachte medische kosten of autoreparaties.

- Snel kunnen schakelen naar minder uitgeven bij inkomensverlies.

Absoluut. Net zoals spieren sterker worden door trainen, kan je financiële veerkracht groeien door:

- Regelmatig sparen, ook kleine bedragen.

- Budgetteren en inzicht krijgen in inkomsten en uitgaven.

- Bewust leren omgaan met schulden en leningen.

Belangrijkste risico’s zijn:

- Onverwachte uitgaven zoals gezondheidskosten of schade aan woning/auto.

- Inkomensverlies door ontslag of daling van opdrachten.

- Hoge schuldenlast of leningen met variabele rente.

Signalen zijn onder meer:

- Regelmatig betalingsachterstanden of gemiste facturen.

- Overmatig lenen of afhankelijk zijn van krediet voor dagelijkse uitgaven.

- Stress of bezorgdheid over onverwachte uitgaven.

- Achterstand in administratieve opvolging.

- Frequent gebruik van tijdelijke financiële oplossingen zoals steeds opnieuw rood staan op de zichtrekening, kortlopende leningen of constant afhankelijk zijn van een kredietkaart, waarvan de maandelijkse balans vaak niet volledig betaald wordt, waardoor rente zich ophoopt en schulden groeien.

- Onzekerheid of terughoudendheid bij financiële keuzes: de klant durft grote beslissingen of investeringen niet te maken uit angst voor onverwachte kosten.

Goed schuldenbeheer is cruciaal: het verlaagt financiële druk, creëert overzicht en geeft flexibiliteit bij onverwachte uitgaven. Iemand die zijn schulden structureel aflost, vergroot zijn financiële veerkracht aanzienlijk en kan sneller reageren op financiële uitdagingen.

Intrum kan hierin een actieve en ondersteunende rol spelen door klanten te helpen hun schulden op een gestructureerde en haalbare manier af te lossen. Dit kan bijvoorbeeld via:

- Persoonlijke betalingsplannen die aansluiten bij de financiële situatie van de klant, zodat de maandlasten beheersbaar blijven.

- Advisering en educatie over verstandig lenen en het voorkomen van nieuwe financiële risico’s.

- Monitoring en vroegtijdige signalering van betalingsachterstanden, zodat kleine problemen niet uitgroeien tot grote schulden.

Door deze aanpak helpt Intrum niet alleen bij het oplossen van bestaande schulden, maar ondersteunt het ook de ontwikkeling van financiële veerkracht bij de klant. Intrum helpt met zijn sociale incasso voorkomen dat een tijdelijke tegenslag een langdurig probleem wordt.

Financiële veerkracht begint bij dagelijkse keuzes

Intrum identificeert in het European Consumer Payment Report 10 terugkerende gewoontes en denkpatronen die financiële kwetsbaarheid vergroten (zie lijst onderaan). Het gaat onder meer om het ontbreken van een noodspaarbuffer, angst voor jobverlies, bezwijken onder druk vanuit sociale media en een stressgedreven, impulsief uitgavenpatroon.

“Belgen staan er vandaag goed voor. Van de 20 onderzochte landen scoort België het hoogst op de Money Management Index, wat wijst op een excellente financiële veerkracht,” zegt Guy Colpaert, Managing Director van Intrum Benelux. “De vraag rijst wat de toekomst brengt voor België. Een aantal besparingsmaatregelen in het begrotingsakkoord van de federale regering verlagen de koopkracht van vooral de groep ‘fragiles’. En hoewel het een positief activeringseffect heeft, zal het wegvallen van de werkloosheidsuitkering voor vele “fragiles” betekenen dat ze hun money management-vaardigheden grondig dienen aan te scherpen. Dat wordt een belangrijke uitdaging voor hen én voor de overheid.”

Empowerment via educatie en sociale incasso

Om de financiële weerbaarheid van kwetsbare groepen snel te versterken, is een gerichte overheidscampagne essentieel. Deze moet focussen op basisvaardigheden zoals budgetteren, een noodbuffer opbouwen en verantwoord kredietgebruik. “Zo’n campagne kan gebruikmaken van de nieuwe gedragspsychologische inzichten en mensen helpen betere financiële keuzes te maken. Dat kan via voorlichtingsfilmpjes, maar ook door problematische patronen te verwerken in populaire tv-series zoals Thuis” zegt Guy Colpaert, Managing Director van Intrum.

Intrum draagt zelf ook actief bij aan de verschuiving naar een preventieve aanpak van schulden. Technologie speelt daarbij een steeds grotere rol om betalingsproblemen tijdig te detecteren, de communicatie klantvriendelijker te maken en consumenten te empoweren. “Daarnaast begeleidt Intrum mensen met schulden op een empathische manier om opnieuw grip te krijgen op hun budget en herval in schulden te voorkomen,” stelt Guy Colpaert.

“Zo werden op een jaar tijd 199.224 schuldenaren schuldenvrij gemaakt, 156.713 afbetaalplannen opgemaakt en 478.000 EUR verwijlintresten kwijtgescholden. Onze sociale incasso zorgt ervoor dat financiële problemen minder ontsporen, wat uiteindelijk zowel bedrijven, burgers als de samenleving als geheel ten goede komt. Door het minnelijk oplossen van schulden wordt alleen de consument al 280 miljoen EUR aan juridische kosten bespaard,” besluit Guy Colpaert.

10 patronen die financieel kwetsbaar maken

- Geen geld opzij zetten voor onverwachte uitgaven.

- Denken dat rijkdom nooit haalbaar is, ongeacht hoe hard je werkt of spaart.

- Sparen geen prioriteit geven wanneer het ten koste gaat van plezier.

- Zich zorgen maken dat je woonlasten een comfortabel pensioen onmogelijk maken.

- Zenuwachtig zijn over grote aankopen omwille van economische onzekerheid.

- Druk voelen vanuit sociale media om er een bepaalde levensstijl op na te houden, in zo’n mate dat je mentale gezondheid eronder lijdt.

- Piekeren omdat je verwacht dat de werkloosheid de komende twee jaar sterk zal stijgen.

- Bang zijn de verkeerde keuze te maken bij het beheer van schulden.

- Angstig worden van economisch nieuws.

- Geld uitgeven om stress, angst of verveling te verzachten.

Ontvang het exclusieve rapport over financiële veerkracht en geldgewoontes

Wilt u een exemplaar van dit unieke rapport ontvangen? Vul onderstaand formulier in. Wij verwerken uw gegevens en bezorgen u het European Consumer Payment Report zo snel mogelijk.

Vul de velden in en klik op "Verzenden":