Nieuwe wetgeving op minnelijke invordering doet betalingskloof bij consument toenemen

Met de invoering van de nieuwe wetgeving op minnelijke invordering van consumentenschulden lijken bedrijven voor ongekende uitdagingen te staan. Het nieuwe European Payment Report van financieel dienstverlener Intrum waarschuwt voor mogelijke financiële instabiliteit bij Belgische ondernemingen.

Verhoogde druk op liquiditeit en financiële gezondheid van bedrijven

Guy Colpaert, Managing Director van Intrum Benelux roept schuldeisers op om zich voor te bereiden op de juridische wijzigingen: “Belgische bedrijven moeten zich bewust zijn van de bedrijfsrisico's die gepaard gaan met de nieuwe wetgeving op minnelijke invordering. Als ondernemingen - van kmo’s tot grote multinationals - actief op de Belgische markt hun incassoprocessen niet tijdig bijsturen, kan de verandering in de wet op minnelijke invordering hun liquiditeit en financiële gezondheid aantasten.”

De nieuwe wet die op 27 april 2023 in de Kamer gestemd werd en 23 mei 2023 in het Belgisch Staatsblad gepubliceerd werd, voorziet onder meer in langere betaalpauzes. Volgens Intrum zullen die de urgentie bij schuldenaars om te betalen net doen afnemen in plaats van doen toenemen.

Slechte startpositie Belgische bedrijven bij lancering nieuwe wet

Het European Payment report van Intrum, gebaseerd op een bevraging van 500 Belgische bedrijven tussen november 2022 en maart 2023, schetst als geen ander de startpositie van de Belgische bedrijfswereld. Bijna de helft (45%) van de ondernemingen in België zegt zich meer dan ooit zorgen te maken over het vermogen van hun klanten om op tijd te betalen.

Vele bedrijven hebben te maken met problemen in de toeleveringsketen, hogere kosten als gevolg van de torenhoge inflatie en een langzamere economische groei. Bijna de helft van de Belgische bedrijven vertelde ons dat ze verwachten dat de inflatie en stijgende rentetarieven de betaling van facturen door hun klanten de volgende 12 maanden negatief zal beïnvloeden.

Acht op de tien Belgische bedrijven (85%) zegt dat hen in de afgelopen 12 maanden is gevraagd om betalingstermijnen te accepteren die langer zijn dan waar ze zich comfortabel bij voelen. Bijna de helft (43%) zegt dat de betalingstermijnen die ze aanbieden hen eigenlijk schaden.

Besparen op kosten staat bij vier op de tien Belgische bedrijven (41%) voorop wanneer men denkt aan omgaan met de economische ontwrichting.

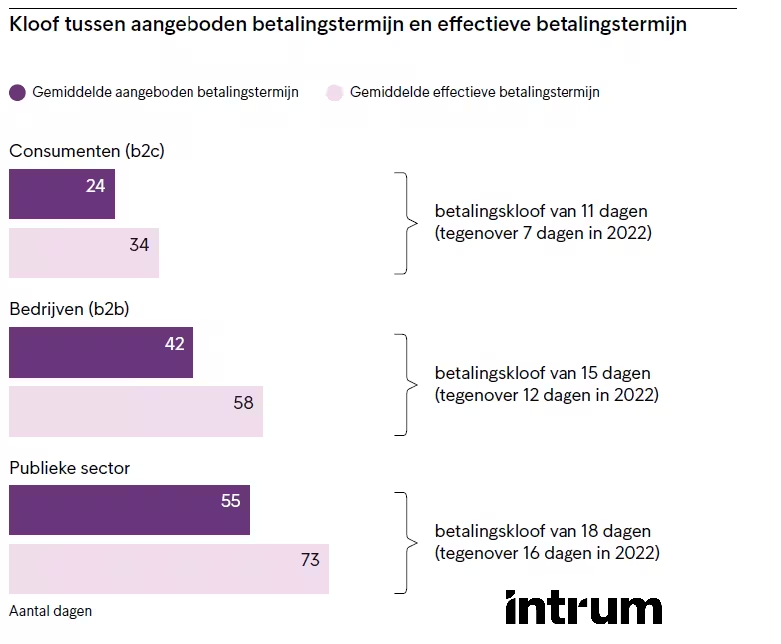

Fors groeiende betalingskloof

Bedrijven in België zijn genoodzaakt om tijd en middelen in te zetten om de liquiditeitscrisis het hoofd te bieden. Een betrouwbare cashflow door middel van een efficiënt debiteurenbeheer is voor ondernemingen cruciaal om hun weg te vinden in de toenemende wereldwijde onzekerheid.

De harde realiteit is dat de betalingskloof, het tijdsverloop tussen de overeengekomen betalingstermijn en de effectieve betalingstermijn, in België gestegen is met 57% voor particuliere klanten, 25% voor bedrijfsklanten en 12,5% voor klanten uit de publieke sector. Mijn verwachting is dat consumenten na invoering van de nieuwe wet nog meer tijd zullen nemen vooraleer tot betaling over te gaan.Guy Colpaert, Managing Director Intrum Benelux

Dat de klanten van Belgische bedrijven minder vlot betalen, heeft ook een negatieve impact op de betaalmoraal van de bedrijven zelf. Er is een opmerkelijke toename van het aantal bedrijven dat zegt dat ze hun leveranciers later betalen dan ze zelf accepteren van hun eigen klanten - dit cijfer is in een jaar gestegen van 27% naar 38%. Blijkbaar is dit grotendeels uit machteloosheid. Bijna twee op drie Belgische bedrijven (62%) stellen dat ze hun leveranciers sneller zouden willen betalen, maar dat dit momenteel niet haalbaar is.

Positieve “betalingsspiraal” nodig

"Door de inflatie en hoge rentevoeten worstelen bedrijven ermee om elkaar op tijd te betalen. Dat creëert een probleem dat zich in de hele bevoorradingsketen laat voelen: bedrijven voelen zich genoodzaakt om meer tijd te vragen maar ook om zelf langere betalingstermijnen te aanvaarden die hun financiële gezondheid schaden", zegt Guy Colpaert over de huidige situatie. "Veel bedrijven in België zitten vast tussen de wil om te besparen en de nood aan investeringen in technologie en skills om laattijdige betalingen effectief terug te dringen. Dit terwijl hun systemen om betalingsproblemen aan te pakken vaak hopeloos verouderd zijn. De opvolging van laattijdige betalingen is tijdrovend – gemiddeld besteden Belgische bedrijven 69 dagen per jaar aan de opvolging van onbetaalde facturen."

Een efficiëntere inning van betalingsachterstanden zou betekenen dat ondernemingen zich kunnen focussen op hun kernactiviteiten en het nastreven van groei en duurzaamheid. Een ander direct gevolg zou zijn dat ze zelf hun eigen leveranciers sneller kunnen betalen, wat een positieve betalingsspiraal zou teweegbrengen. In een moeilijke economische omgeving loont het - zowel voor de bedrijven zelf als voor de gehele economie - om goed te zijn in het incasseren van facturen of om samen te werken met partners die dat zijn.

Wat betekent de nieuwe wet voor de netto-financiële positie van de schuldeiser?

"Wat wij bij Intrum toejuichen is dat de bescherming van de consument aanzienlijk verbetert dankzij de nieuwe wet. Een grote stap vooruit is het normeren van de incassokost die de schuldeiser particuliere schuldenaars mag aanrekenen.” stelt Guy Colpaert, managing director van Intrum.

“Voor de schuldeisers is het plaatje dubbel. Enerzijds kan de nieuwe wet, die de financiële rechten van de consument versterkt, resulteren in een verlaging van het kredietrisico. Particuliere klanten zullen immers minder snel in een negatieve schuldenspiraal terechtkomen vanwege de plafonnering van de incassokosten en zullen beter in staat zijn om hun schulden, die ze vaak bij meerdere schuldeisers hebben, af te lossen. Dat is op zijn beurt gunstig voor de kredietverstrekkers. Anderzijds moeten Belgische bedrijven hun incassoprocessen en -systemen grondig bijsturen, wat een niet te onderschatten investering in IT en personeel betekent. Bovendien kunnen de betaalpauzes die in de nieuwe regelgeving worden voorzien de betalingskloof verder vergroten, wat het kredietrisico voor de kredietverstrekker verhoogt. De vraag is welk van deze tegengestelde effecten het zwaarst zal doorwegen op de liquiditeitspositie van Belgische bedrijven met particuliere klanten.”

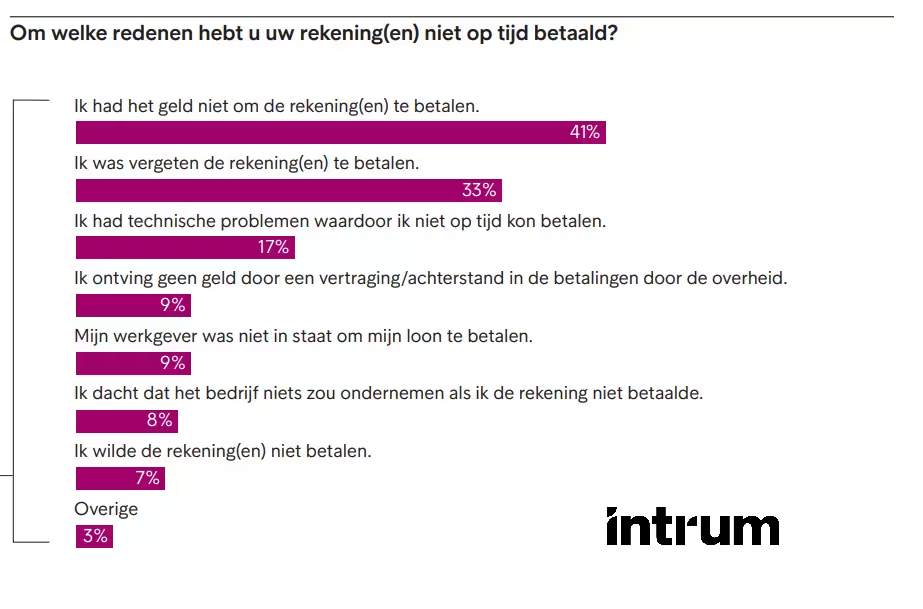

Particuliere schuldenaren verschillen onderling sterk

Consumenten in geldproblemen, die dankzij de nieuwe wet ontsnappen aan exuberante incassokosten, zullen hun schulden beter kunnen aflossen en daarmee zorgen voor een positief effect op de liquiditeit van Belgische bedrijven. Deze groep staat echter slechts voor 41% van het totaal aantal particuliere schuldenaren, blijkt uit cijfers van Intrum.

“Geldgebrek is niet de enige reden waarom Belgen laattijdig betalen. De helft van de Belgische consumenten die laattijdig betalen, doet dat omwille van administratiestress, administratieve onhandigheid of laksheid. Zo’n 8% betaalt moedwillig te laat om zelf langer over zijn geld te kunnen beschikken. Ze gebruiken hun leveranciers als bank”, analyseert Guy Colpaert de cijfers van het European Consumer Payment Report. “Bij deze laatste twee groepen, goed voor 58% van het totaal aantal particuliere schuldenaren dus, zou de betalingskloof kunnen vergroten als door de betaalpauzes, die zijn voorzien in de nieuwe wet, het gevoel van urgentie wegvalt. Bij deze groepen zullen de schuldeisers, vrees ik, meer middelen moeten inzetten en langer moeten wachten op hun centen. Mogelijk wordt het positieve effect van het doorbreken van de negatieve schuldenspiraal grotendeels teniet gedaan door het effect dat speelt bij deze laatste twee groepen.”

Ontvang het European Payment Report 2023 en ontdek de trends in de Europese en Belgische betaalcultuur

Het 'European Payment Report 2023' beschrijft de impact die laattijdige betalingen hebben op de ontwikkeling van bedrijven. Dankzij dit rapport krijgt u een helder zicht op het betalingsgedrag van Belgische bedrijven, particulieren en overheden.

Wenst u een exemplaar van dit unieke rapport te ontvangen? Vul onderstaand formulier in. Wij verwerken uw gegevens en bezorgen u het European Payment Report 2023 zo spoedig mogelijk.

Vul de velden in en klik "verzenden":