Coronacrisis: Moeten Belgische bedrijven zich voorbereiden op een tsunami van onbetaalde facturen?

De coronacrisis confronteert bedrijven met grote onzekerheid: de groei vertraagt, de vraag daalt, supply chains zijn verstoord en een groeiend aantal klanten heeft betalingsproblemen. Door jobonzekerheid en inkomensverlies voelen de consumenten een negatieve impact op hun vermogen om rekeningen te betalen. De grote vraag: Is het ergste achter de rug, of moeten bedrijven zich voorbereiden op een tsunami van onbetaalde facturen in het najaar van 2020?

Betalingstermijnen en aantal laattijdige betalingen stijgen

Bijna de helft van de Europese bedrijven (45%) zien hun liquiditeit verzwakken omdat de betalingsachterstand van hun klanten toeneemt. Meer dan één op drie bedrijven (38%) is in zijn voortbestaan bedreigd door oplopende klantentegoeden.

Onze Covid-19 White Paper, gebaseerd op een onderzoek onder 9.980 bedrijven onthult de exacte impact van de coronacrisis op het bedrijfsleven. De scherpe daling van het Belgische bbp zet druk op de inkomsten van ondernemingen en beperkt hun cashflow. Voor menig bedrijf is de beveiliging van de cashflow nu een kwestie van overleven.

Freelancers, éénmanszaken en kmo’s zijn kwetsbaarder omdat ze zwakker staan bij commerciële onderhandelingen. Bijna drie op vier kmo’s (71%) zeggen tijdens de corona lockdown betalingstermijnen te hebben geaccepteerd, waarbij ze zich niet comfortabel voelen. Als die betalingstermijnen dan ook nog eens worden overschreden, wordt het financieel helemaal moeilijk om dragen.

Voor kleine bedrijven kan een te late betaling het verschil betekenen tussen overleven en een faillissement. Laattijdige betalingen schaden hun vermogen om hun werknemers en leveranciers te betalen, om de bedrijfskosten te dekken en om groei na te streven. Intrum roept overheden en grote bedrijven op om solidair te zijn en de betalingsverplichtingen tegenover kmo’s stipt na te leven in deze moeilijke tijden.

Bedrijven die in staat zijn om hun liquiditeit te vrijwaren, zullen sterker uit de coronacrisis komen, terwijl degenen die hun cashreserves in sneltempo opbranden in hun voortbestaan worden bedreigd.

Ongezien aantal faillissementen als gevolg van coronacrisis verwacht

Onderzoeksbureau Altares Dun & Bradstreet verwacht dat het aantal ondernemingen dat overkop gaat – dat de voorbije tien jaar schommelde tussen 8.000 en 13.000 per jaar – fors zal stijgen.

“Tussen het derde kwartaal van 2020 en het derde kwartaal van 2021 zullen volgens onze berekeningen 16.594 ondernemingen de handdoek in de ring gooien. Dat is een stijging met maar liefst 70% tegenover het aantal faillissementen in 2019” klinkt het in De Morgen. Naast een dalende verkoop, zijn onbetaalde facturen belangrijke veroorzakers van faillissementen. Uit eerder onderzoek van Intrum bleek dat één op vier faillissementen te wijten is aan klanten die slecht betalen.

Wanneer de verschillende steunmaatregelen van de overheden aflopen, zal de werkelijke impact van de coronacrisis duidelijk worden. De Belgische sectoren waar het aantal faillissementen het hardst zal stijgen, zijn de horeca, de non-food kleinhandel en de kunst- en evenementensector. Cateraars bijvoorbeeld zien hun omzet met 97% verdampen, bleek in augustus uit een interne bevraging.

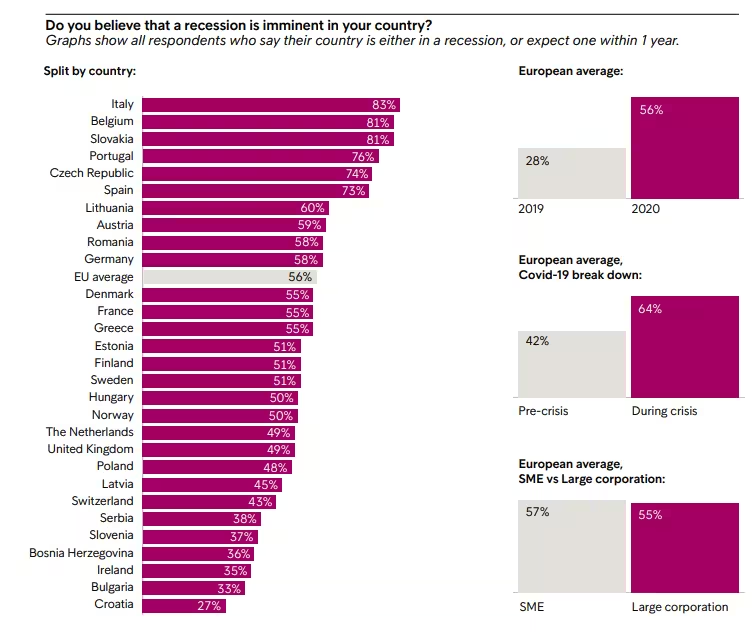

Italianen en Belgen vrezen voor een recessie door de coronacrisis

Gezinnen consumeren minder én betalen slechter sinds corona uitbraak

Door het coronavirus zijn ruim één miljoen Vlamingen tijdelijk werkloos geworden. Wie noodgedwongen thuis zat, kreeg 70% van zijn loon uitbetaald. Dat is geen ramp voor tweeverdieners met kantoorjobs, wel voor Vlamingen met een laag loon, zoals poetshulpen.

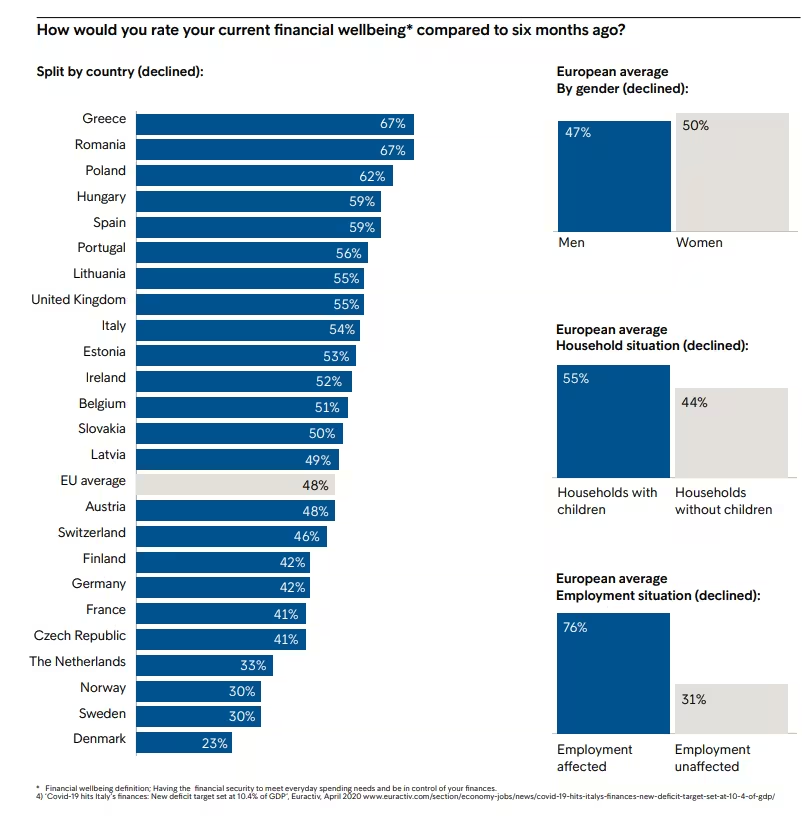

Het European Consumer Payment Report schetst de impact van Covid-19 op de financiële situatie van de gezinnen. Meer dan de helft van de Belgische huishoudens (51%) zegt dat zijn financieel welbehagen er op achteruit gegaan is in vergelijking met de periode voor de corona uitbraak. Slechts 17% van de Belgen gelooft in een verbetering in de komende 6 maanden. Bijna de helft van de Belgen (43%) zegt minder geld uit te geven.

Door zuinig te leven, proberen mensen de eindjes aan elkaar te knopen. Dat betekent minder consumeren, de zomerreis en alle extraatjes schrappen én de reserves op het spaarboekje aanspreken. Consumenten geven niet alleen minder uit, maar kiezen ook vaker voor producten van mindere kwaliteit of afgeprijsde producten.

De huur betalen of hypotheeklening aflossen, krijgt voorrang. Andere facturen blijven liggen.

Bepaalde beroepen minder goed gewapend tegen financiële tegenslag

De pijn van de coronacrisis is heel ongelijk verdeeld. Gezinnen hebben, gemiddeld gezien, inkomensverlies geleden, maar toch bleef ongeveer 70% tot nu toe volledig buiten schot. Gepensioneerden, sociale uitkeringstrekkers en loontrekkenden die niet tijdelijk werkloos waren, behielden hun inkomen. Velen in deze groep hebben tijdens de corona lockdown zelfs wat meer geld kunnen sparen.

In de horeca, de non-food kleinhandel, de kunst-, amusement en recreatiesector werken veel jongeren, kortgeschoolden en singles, die minder goed bestand zijn tegen financiële tegenslag. De lonen liggen er laag, werknemers hebben weinig financiële reserves. Ze werken vaak met kortlopende contracten en weinig beschermde statuten en rekenen op overuren, fooien of een bijbaantje om rond te komen. Uitgerekend voor die sectoren ligt een snel en volwaardig herstel niet in het verschiet.

Door hun vluchtige contracten en steeds wisselende statuten komen veel cultuurwerkers en artiesten niet in aanmerking voor steunmaatregelen. Ze vallen tussen de mazen van het net.

Werkloosheid en armoede in stijgende lijn

Belgen zijn pessimistischer dan ooit tevoren over de evolutie van de werkloosheid in de komende twaalf maanden, meldt de Nationale Bank van België. Na de sterke heropleving in juli worstelt de eurozone door de herinvoering van beperkende maatregelen in augustus opnieuw met een sterke groeivertraging.

Ondertussen balanceren veel Belgische gezinnen, financieel gezien, op een slappe koord. Elke tegenslag kan de genadeslag zijn, want de spaarreserves zijn ondertussen opgebruikt. Het aantal nieuwe hulpvragen bij de OCMW’s neemt fors toe.

Vóór de coronacrisis telde België al 233.000 werkende armen, zegt Covivat, het onderzoeksconsortium dat de maatschappelijke effecten van het coronavirus analyseert. Daar komen nog 411.000 Belgen bij met een inkomen dat maar net boven de armoedegrens ligt en die bij de minste tegenslag (tijdelijke werkloosheid, jobverlies, ziekenhuisopname) in de problemen geraken.

Belgische prof Olivier De Schutter, sinds mei de nieuwe Speciale VN-Rapporteur rond armoede wijst er in Het Laatste Nieuws op dat de sociale vangnetten vol gaten zitten: “Een groot deel van de armste mensen voor wie de beschermende maatregelen bedoeld zijn, kunnen er geen gebruik van maken. Zo’n 176 miljoen mensen kunnen daardoor wereldwijd in de armoede terechtkomen, wat overeenkomt met een stijging van de armoedegraad met 2,3 procentpunt. Gezinnen in armoede hebben intussen de weinige reserves die ze hadden opgebruikt. Ze hebben verkocht wat ze hadden. Het ergste komt nu.”

Financieel welzijn achteruit bij helft van Belgische consumenten

Sneeuwbaleffect: Armoede versterkt omzetverlies bedrijven

In de zwaar getroffen sectoren, zoals horeca, non-food retail, cultuur en recreatie, heeft 60% van de medewerkers onvoldoende spaarreserves om een maand loonverlies te overbruggen. De armoedestijging bij werknemers van deze sectoren is al erg zichtbaar. En als wij niet opletten, geraken ook andere sectoren besmet.

Door de stijgende armoede daalt de consumentenvraag, wat een uitdaging op lange termijn vormt voor b2c bedrijven. Wanneer door een dalende omzet getroffen bedrijven in besparingsrondes personeel ontslaan, heeft dat opnieuw een negatieve invloed op de consumptie en het vermogen van consumenten om facturen te betalen. Zo ontstaat een sneeuwbaleffect, waarbij het omzetverlies van bepaalde bedrijven leidt tot banenverlies en inkomensverlies, die vervolgens nieuw omzetverlies veroorzaken bij andere bedrijven.

“In de maand september zullen gezinnen met kinderen schulden opstapelen, die maar moeilijk afgelost geraken. De helft van de gezinnen met kinderen in België heeft moeite om rond te komen, blijkt uit een bevraging door Intrum.” zegt Christophe De Boeck, commercieel directeur bij Intrum. “De kostenpiek die de schoolstart met zich meebrengt wordt dit jaar een extra zware dobber voor gezinnen waar het inkomen daalde. Ik vrees dat dit najaar de sneeuwbal aan het rollen gaat. Een stijgend aantal gezinnen én bedrijven komt in financiële moeilijkheden.”

Najaar 2020: Een tsunami van onbetaalde facturen verwacht

De facturen die het minst makkelijk betaald geraken bij gezinnen met kinderen zijn de schoolfacturen, die steevast de laagste prioriteit krijgen wanneer geldproblemen opduiken. Cruciaal is dat scholen bij het begin van het nieuwe schooljaar bekijken of hun financiële administratie opgewassen is tegen een forse stijging van het aantal onbetaalde schoolfacturen.

Ook energiefacturen, telecomfacturen en facturen van e-shops dreigen onderaan de stapel onbetaalde facturen te belanden, weten wij uit onderzoek naar het betalingsgedrag van consumenten.

Belgische gezinnen hadden het in de zomer van 2020 al moeilijk om hun energierekeningen te betalen. Dat blijkt uit navraag door Febeg, de federatie van energieleveranciers.

Normaal wordt de energiesector jaarlijks met zo'n 85 miljoen euro aan onbetaalde facturen geconfronteerd. Nu vreest Febeg dat dat kan verdubbelen tot 170 miljoen. Een toename van de betalingsproblemen kan snel leiden tot nieuwe faillissementen in de energiesector. Die faillissementen leiden tot banenverlies en nieuwe armoede, die op hun beurt onvermijdelijk leiden tot omzetverlies bij andere bedrijven. Zo brengen ook onbetaalde energiefacturen de sneeuwbal aan het rollen.

Nu actie ondernemen om cashflow bedrijven te beschermen

Belgische bedrijven, groot en klein, hebben vaak niet de juiste mechanismen in huis om klanten aan te sporen tot betalen:

- Men komt moeilijk in contact met late betalers.

- De bereikbaarheid van de financiële afdeling voor klanten is niet optimaal.

- De communicatie met slechte betalers is onduidelijk en/of onvoldoende klantvriendelijk.

- Klantentegoeden worden niet structureel opgevolgd, processen ontbreken of worden slecht gevolgd.

- De financiële administratie is onvoldoende gedigitaliseerd.

- De dienst is onderbemand door het toegenomen aantal dossiers en de uitval van collega’s door ziekte, stress of burn-out.

Financiële administratie cruciaal

We geloven bij Intrum dat een goed draaiende financiële administratie cruciaal is voor de financiële gezondheid van uw onderneming. Zeker in de huidige 90 procenteconomie!

Niet alleen financiële kracht maar ook vindingrijkheid en wendbaarheid vormen een bron van voordeel, waardoor slimmere bedrijven op volle snelheid kunnen opereren in coronatijden.

De financiële afdeling van uw onderneming dient zich aan te passen aan een nieuwe realiteit. Enerzijds is het vandaag van levensbelang om de impact van oplopende klantentegoeden op uw balans tot een minimum te beperken. Anderzijds is het gevaar op reputatieschade en klantenverlies in deze harde tijden groter dan ooit, als uw financiële administratie geen oog heeft voor klantvriendelijkheid.

Bereid uw organisatie voor op een tsunami aan onbetaalde facturen. Betrek één van onze experts bij het klaarstomen van uw financiële administratie.

Download de Survival gids voor Belgische bedrijven in coronatijden

Een goed draaiende financiële administratie is cruciaal om uw onderneming financieel gezond te houden. Vooral in de huidige coronacrisis!

Wenst u een exemplaar van onze ‘Checklist - 12 essentiële vragen om te overleven in coronatijden’? Vul onderstaand formulier in. Wij verwerken uw gegevens zo spoedig mogelijk en bezorgen u de checklist.